Mais de 123 mil famílias do Amapá recebem o Bolsa Família a partir desta segunda (19)

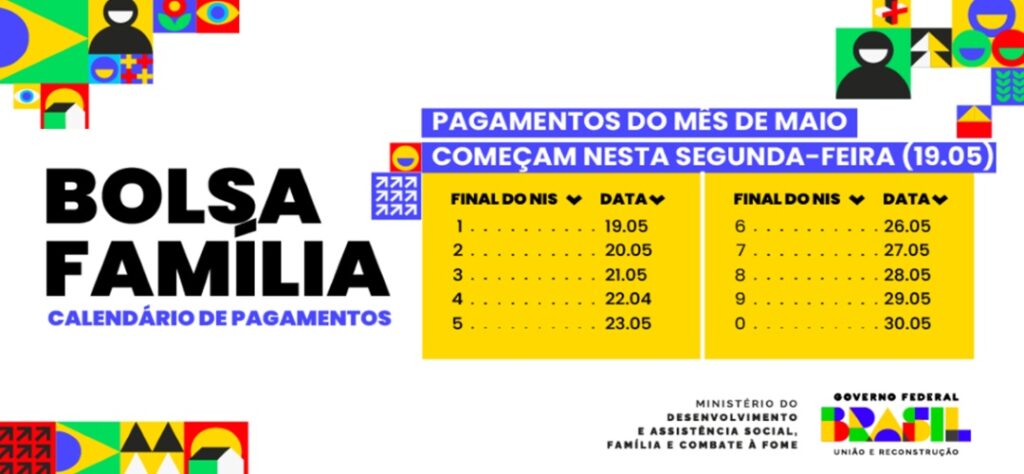

Mais de 123 mil famílias em todos os 16 municípios do Amapá serão contempladas em maio com o Bolsa Família. Para isso, o investimento do Governo Federal no estado supera R$ 87,9 milhões, valor suficiente para garantir um benefício médio de R$ 715,35. O cronograma de pagamentos tem início nesta segunda e segue até o dia 30, de acordo com o final do Número de Identificação Social – NIS (confira abaixo).

No pacote de benefícios incluídos na retomada do programa desde 2023, 64,4 mil crianças de zero a seis anos receberão o Benefício Primeira Infância no Amapá neste mês. Isso significa um adicional de R$ 150 destinado a cada integrante dessa faixa etária na composição familiar. O investimento para assegurar o repasse a esse público no estado supera R$ 9,2 milhões.

O Bolsa Família também prevê outros benefícios complementares, no valor adicional de R$ 50, que chegam a 111,2 mil crianças e adolescentes de sete a 18 anos, além de beneficiar 5,1 mil gestantes e 1,6 mil nutrizes no estado. Para esses pagamentos, o investimento federal supera R$ 5,5 milhões.

Em maio, o Bolsa Família alcança no Amapá, em seu grupo prioritário, 151 famílias em situação de rua, 3.775 famílias indígenas, 3.995 famílias quilombolas, 66 famílias com crianças em situação de trabalho infantil, 226 famílias com pessoas resgatadas de trabalho análogo ao escravo e 2.137 famílias de catadores de material reciclável.

A capital amapaense é o município com maior número de beneficiários no estado. Macapá terá, em maio, 64.432 famílias atendidas pelo programa. Na sequência dos municípios com maior número de famílias atendidas no Amapá estão Santana (17.960), Laranjal do Jari (7.378), Oiapoque (6.255) e Mazagão (4.640). Cidade com 4.461 habitantes e 939 famílias atendidas, Cutias é o município amapaense com maior valor médio de benefício em maio: R$ 817,54. Em seguida aparecem Tartarugalzinho (R$ 793,35), Mazagão (R$ 779,13), Ferreira Gomes (R$ 763,12) e Calçoene (R$ 757,53).